爱游戏体育世界杯中国官网首页

你的位置:爱游戏体育世界杯中国官网首页 > 爱游戏2026世界杯app > 爱游戏·体育世界杯(中国)官方网站 记者帮|广州“商转公”要“补差额”?有市民因要补数十万元差额烧毁请求,银行:建议提前评估房屋估值

发布日期:2026-06-18 22:20 点击次数:136

“‘商转公贷款’新政到底是给谁的福利?”半个多月以来,不少网友就广州“商转公贷款”新政在外交平台热议。

5月26日,广州住房公积金处罚中心改变并印发《广州交易性个东谈主住房贷款转住房公积金个东谈主住房贷款扩充目标(暂行)》(以下简称《目标》),全面放宽“商转公贷款”(交易性个东谈主住房贷款转住房公积金个东谈主住房贷款))准入条件。

开云体育app2026世界杯中国官方下载《目标》发布后,有部分市民想将手中的交易贷款转为公积金贷款或组合贷款。然而,由于房价下降,有部分市民的房屋经评估后比购入价低,他们算了一笔账,发现若现可贷款额度未能粉饰原交易贷款余额,需要提前补钱给银行。

有市民因“补差额”而烧毁请求

字据《目标》,商转公贷款额度按请求时我市住房公积金贷款战略果断,同期不得高于商转公贷款请求时原交易贷款余额与异日3个月应还本金的差额,且不得越过购房总价款的80%。购房总价款以房屋原购买价钱与房屋再行核查(再行评估)价中的较低者为准。

如若房价着落,屋子评估价低于买入价,那原交易贷款余额与现可贷款额度之间可能存在“差额”,需要市民先提前还给银行,才略得志“商转公”的条件。如斯一来,“补差额”成为市民办理“商转公贷款”的第沿途坎。

“战略看得见,但办不了。”欧女士(化姓)于2022年在番禺区买房,《目标》发布后,她想办理“商转公贷款”,但再次视为畏途:“剩余交易贷款约52万元,银行评估后,房屋价值约53万元,比原购入价低,房屋估价后的80%可贷额度是约42万元,那么我要先付约10万元给银行。”

欧女士示意:“当今房价降了,如若贷款额度按房屋评估价的80%揣测,那么好多高价期间买房的东谈主皆没目标确凿享受《目标》带来的民生福利。”此外,她以为房屋评估价莫得官方的调治渠谈,评估筹商也不澄澈。

位于广州市区的住户楼

比拟欧女士要补约10万元的“差额”,毛先生(化姓)则要补数十万元。他于2021年在黄埔区买房,当今想把买房时贷款的124万元款办理“商转公贷款”。但房屋经估算后,毛先生的可贷款额度未能粉饰剩余的交易贷款,要先掏43万元还给银行才略办理“商转公贷款”。

“那时高价买房已掏空三个家庭蓄积,如若为了省少许利息,要先还43万元给银行,伪善际。毕竟要留部分资金行为家庭抗风险的筹码。”毛先生无奈地说。

有市民因要“补差额”烧毁请求,有市民则无需提前掏钱还款,但但愿办理机构的脚步能跟上新政。杨姑娘(化姓)剩余交易贷款约200万元,《目标》印发后她第一时辰到银行办理,经银行初步评估,“商转公贷款”额度能粉饰剩余交易贷款。但被银诓骗命主谈主员申报,要等广州住房公积金处罚中心出新版契约。后续,她再商榷银行,获取的报恩是连续等。“但愿关联单元、银行机构等能尽快落实《目标》,不要拖着不办。”她示意。

6月16日下昼,记者探望广州住房公积金处罚中心。次日,记者获悉,中心暂不浅易复兴关联问题。

市区的住宅楼宇

有银行职员建议先预估房屋价值

记者以市民身份探望某个广州住房公积金贷款经办机构银行,照顾银诓骗命主谈主员是否需要先“补差额”。银诓骗命主谈主员示意:“不一定要补,但要看银行再行评估房屋的价钱。”

位于淘金路的银行机构

银诓骗命主谈主员示意,再行评估房价后,取房屋原购买价钱与再行评估价中的较低者,爱游戏体育世界杯中国官网首页再以80%揣测房屋可贷款的额度:“举一个比较顶点的例子,房屋余下的交易贷款是400万元,屋子经再行评估后是200多万元,但房屋贷款只可贷评估价后的80%,160多万元,那么就需要补400万元至160多万元的差额。”

该使命主谈主员提到,有些市民买房时房价处于高位,如若按当今《目标》请求“商转公贷款”,很有可能出现需要“补差额”的情况。

银行请谁来评估房价?使命主谈主员示意,银行会请第三方评估机构上门评估,也有可能选中介机构的评估数据。建议先参考中介机构价钱,心中有预估价后再洽商办理。

使命主谈主员还领导记者:“当今,暂时只好请求条件、手续过程等关联文献,先看一下是否适合办理条件。另外,公积金使用次数有限,如若发现‘商转公贷款’不合算,不错先省着契机。”

大家讲解注解:地盘估值下降,适合按揭贷款轨则

为何有市民需要“补差额”才略办理“商转公贷款”?广州市房地产行业协会大家委员会委员邓浩志以为,一方面受房价下降影响,当今地盘估值也出现下降自豪。另一方面,如若市民在2020年前后楼价高位时买房,房屋行为典质物其估值下降,那么市民想办理“商转公贷款”时,可能需要“补差额”,即提前还贷款给银行。

广东省住房战略磋议中心首席磋议员李宇嘉示意,《目标》登第房屋原购买价钱与房屋再行核查(再行评估)价中的较低者,以80%揣测房屋可贷款额度,是适合按揭贷款关联轨则,亦然辨认化住房信贷战略的体现。

李宇嘉例如称,如若公积金中心、银行等机构以房屋价值的100%额度贷款给借债东谈主,那么在房价下行之时,就会出现贷款本息大于房价的情况,关于借债东谈主来说等于“负钞票”。这种情况下,借债东谈主不还贷款的可能性增大,以至留住房屋让银行收回,这对公积金中心、银行等形成渊博的风险隐患。

在邓浩志看来,《目标》不错看作是“保民生、促耗尽”的经济战略,粗略能匡助适合办理条件的市民镌汰房贷利息压力,将资金置换至糊口其他方面的保险或耗尽。

邓浩志不雅察发现,近几年来,广州公积金在交纳年限、贷款东谈主年事、利率下调等方面如故握住优化。后续是否有更利好的战略出现,受惠面扩大至更多市民,可能需要进一步恭候。

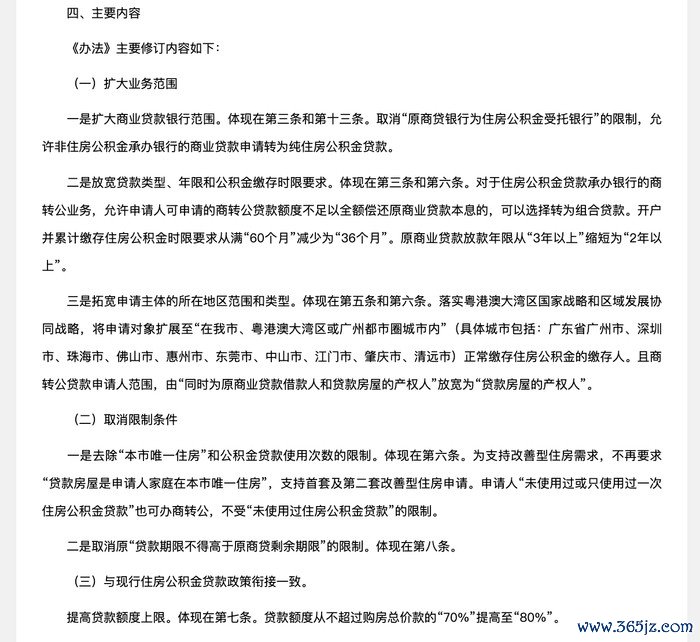

新改变《目标》:扩大部分业务限制,栽种贷款额度上限

广州住房公积金处罚中心

2025年8月,广州住房公积金处罚中心曾发布《广州交易性个东谈主住房贷款转住房公积金个东谈主住房贷款扩充目标(暂行)》,2025年7月2日至7月11日,广州住房公积金处罚中心就原《目标》向社会公开征求观念。征求观念技巧,收到群众提议的“约束放宽交易贷款期限”“约束放宽在我市开户并累计缴存住房公积金满60个月及以上”“建议可转组合贷款”“建议纳入非住房公积金银行的交易贷款”等多项缔造性观念和建议。

广州住房公积金处罚中心对搜集到的观念建议进行了全面梳理和逐条磋议,聚积资金结余情况,在本次改变中对约97%的观念建议赐与继承接收,并对关联条目作出相应调养与完善,形成新改变的《目标》。

新改变的《目标》扩大交易贷款银行限制;放谅解款类型、年限和公积金缴存时限要求;拓宽请求主体的地点地区限制和类型;去除“本市惟一住房”和公积金贷款使用次数的驱散;取消原“贷款期限不得高于原商贷剩余期限”的驱散;与现行住房公积金贷款战略衔尾一致,如栽种贷款额度上限,贷款额度从不越过购房总价款的“70%”栽种至“80%”。

文、图、视频|记者马想泳爱游戏·体育世界杯(中国)官方网站

备案号:

备案号: