最近,科技圈和财经圈的目力再次聚焦到了吞并家公司——立讯精密。

一边是监管层的一纸罚单,另一边是一季度营收狂飙超35%的亮眼财报。当“罪人实践规画者采集”的帽子,与“单季狂赚36.6亿”的功绩碰撞在一谈,立讯精密到底履历了什么?是踩了红线,如故虚惊一场?

今天,咱们就来拆解这家市值超5200亿的果链巨头,背后的果然境况。

一、罚金90万,到底冤不冤?

事件其实很明晰。

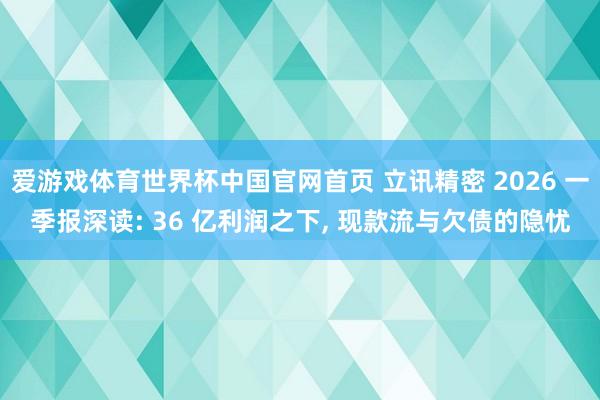

2026年5月21日,市集监管总局对立讯精密收购闻泰科技部分业务的行径作出处罚。中枢问题在于,立讯精密在未照章请问的情况下,先行完成了走动,组成了罪人实践规画者采集。

不外,其中有个细节很关节:2025年2月,是立讯精密我方主动行止总局直露的。这种“先上车,发现没买票,我方主动去补”的操作,天然违纪,但格调确乎到位了。

经评估,此次收购并莫得扬弃、适度竞争的终结,是以走动本人的交易着力不受影响。最终,总局给出了“从轻发落”——罚金90万元,并信赖公司过后积极整改、完善了反把持合规轨制。

90万是什么见地?立讯精密最新市值逾越5200亿元,单季度收入838.88亿元。这笔罚金,连“九牛一毛”齐算不上。但此次事件开释的信号远不啻钱的事儿:在反把持监管日益常态化的配景下,即就是顶流巨头,也必须把合规刻在基因里。

二、拆解一季度成绩单:三驾马车,跑得比思象中快

抛开罚单的小插曲,归来公司基本面,2026年一季度的数据才是臆度立讯精密价值的实在标尺。

来看几组中枢数据:

营收:838.88亿元,同比猛增35.77%

归母净利润:36.60亿元,同比增长20.24%

扣非净利润:27.76亿元,增长15.22%

营收增速赫然快于利润增速,这意味着公司在扩张期主动承担了一定的资本压力。但隔断三伟业务看,就能发现立讯精密的增长底盘格外塌实。

1. 耗尽电子:基本盘稳如磐石

算作营收占比近概略的完竣主力,耗尽电子2025年依然保执了13.37%的肃穆增长。立讯精密早已不是单纯作念纠合器的变装,它深度镶嵌了苹果简直统统居品线——从iPhone 17全系列主力代工,到Vision Pro独家代工,再到AirPods和Apple Watch供应,AI端侧硬件的浸透正推动这块业务从“量增”走向“质变”。

2. 汽车电子:最炸裂的增长引擎

2025年同比暴增185.34%!这是汽车电子板块交出的成绩单。巨幅增长主要收获于对德国莱尼集团的收购整合。2025年全年,汽车电子业务营收已达392.55亿元,占比跃升至11.81%。2026年4月,公司又将莱尼执股升迁至74.9%,已毕完竣控股,同期拟控股京西国际,汽车业务的疆域正在高速扩张。处分层在互动平台直言:“Leoni整合格外凯旋,业务成长达成预期。”

3. 通讯及数据中心:接住了AI算力的泼天荣华

2025年同比大增33.81%。从2020年布局于今,立讯已在光纠合、铜纠合、液冷散热、电源四大居品线上变成矩阵。处分层明确坚执“光铜并行”的时代阶梯,以为铜纠合在资本和功耗上的上风使其在特定场景不行替代。改日3至5年,这一板块有望执续受益于全球AI算力需求的爆发。

三、从“果链代工”到“三栖巨头”,立讯鄙人一盘什么棋?

翻阅2025年年报,立讯精密全年营收3323.44亿元,归母净利润166亿元,已明确建议“基本完成对莱尼、闻泰ODM/OEM财富的收购,并推动其规画面改善”。

联结5月22日鼓吹大会暴露的信息,董事长王来春与中枢处分层开释了几个关节信号:

AI算力:坚执光铜并行,布局全面,将是公司中永远最垂死增长极。

端侧AI:AI手机中枢壁垒在生态建造,对AI眼镜的判断相对审慎。

东谈主形机器东谈主:定位关节零部件供应商,而非整机制造商,严慎参加、执续学习。

PCB业务:明确暗意不在短期发展贪图内,战术聚焦,有所为有所不为。

至此,立讯精密的蓝图依然十分明晰:以耗尽电子为压舱石,以汽车电子为增长标兵,以通讯及AI数据中心为永远赛谈,爱游戏体育世界杯中国官网首页完成从单一果链巨头向“三栖巨头”的移动。

截止5月27日收盘,立讯精密股价微跌1.19%,报收71.59元,近一年来涨幅已超120%。公司预测2026年上半年已毕归母净利润78.4亿至81.06亿元,同比增长18%至22%。

四、财报风险指示:光环之下,哪些隐忧圮绝冷酷?

功绩亮眼、战术明晰,但绽放财报中的风险指示部分,几个值得警惕的信号相通不应被忽略。对投资者而言,认识这些风险,才能实在看清立讯精密的完满容颜。

1. 三大短期规画压力

2026美加墨世界杯中国认证平台立讯精密在2026年一季度功绩预报中,明确列出了影响公司规画的三大身分:

其一,存储市集加价冲击坐褥节拍。受全球存储市集加价影响,部分耗尽电子末端客户对新品开导及发布节拍进行了阶段性相通,并相应缩减了部分现存居品产量。自2025年9月以来,内存条价钱累计涨超300%,对内存树立条件较高的智高手机、PC等末端组成径直资本压力。

其二,上游原材料加价传导存在时滞。铜、铝、镍等巨额商品价钱飞腾,尽管公司与客户之间建立了周期性议价机制,但关联资本压力在叙述期内的传导仍存在一定时滞。自2025年9月至2026年3月,全球铜价累计涨幅超18%,铝价涨幅超28%,径直加多了纠合器、结构件、散热模组等中枢原材料的坐褥资本。

其三,汇率波动加重汇兑亏空。自2025年第四季度起,外汇市集波动加重,导致财务用度中汇兑亏空加多,但公司通过远期外汇等养殖品器具积极开展风险对冲。

2. 中永远结构性风险

除了短期规画压力,财报还揭示了几个值得执续神志的中永远风险:

规画现款流大幅下滑。2025年全年,公司规画步履产生的现款流量净额为173.25亿元,同比着落36.11%。2026年一季度,规画性现款流净额为-70.68亿元,陆续净流出态势。营收和利润在增长,真金白银却在大幅流出,公司解说这受季节性身分及供应链周期影响,但“赚的是账面利润不是现款”的问题已摆在桌面。

应收账款增速远超营收增速。汗漫2025年末,公司应收账款较期初增长48.76%,而同期营收增速为23.64%,应收账款增速显赫高于营收增速。应收账款/营业收入比值已从2023年的10.14%升至14.57%,执续走高。同期,存货较期初增长33.53%,相通高于营收增速,加重了资金占用压力,也带来了坏账计提与存货跌价的潜在风险。

财富欠债率执续攀升。2023年至2025年,公司财富欠债率分离为56.61%、62.16%和66.07%,一语气三年走高。流动比率和速动比率同步下滑,货币资金对短期有息债务的遮蔽智力逐年着落,短期偿债智力已一语气三年走弱。

客户与供应链采集度偏高。叙述期内,前五名客户销售额占比达65.04%,其中第一大客户占比高达56.68%,单一大客户依赖度较高,濒临订单波动、砍单的潜在风险。尽管第一大客户占比已从此前的超70%显赫着落,但仍占半壁山河以上。同期,前五名供应商采购额占比达52.97%,上游供应链采集度偏高,原材料加价、供应中断等风险圮绝冷酷。

中好意思贸易摩擦及全球化风险。券商研报将“中好意思贸易摩擦的省略情味”和“原材料价钱剧烈波动”列为立讯精密濒临的主要外部风险。公司来自中国大陆除外客户的收入占比永远保管在80%以上,高度依赖国外市集,一朝全球贸易环境出现逆转,前期参加的国外产能可能濒临闲置与减值的双重压力。

民众财经不雅察以为——

90万的罚单,仅仅立讯精密发展长河中的一朵小浪花。但财报中的风险指示告诉咱们,实在需要神志的,从来齐不是罚金本人,而是公司在高速扩张中陪伴的现款流压力、应收账款扩展和欠债水平攀升等问题。

面对行业下行周期的挑战——IDC预测2026年全球智高手机出货量将同比下滑12.9%,PC出货量同比下滑11.3%——立讯精密正凭借“AI算力+汽车电子”的双轮初始,在结构性分化中寻找新的增长详情味。

正如每一次市集分化齐在再行洗牌行业形状爱游戏体育世界杯中国官网首页,这一次,立讯精密能否在高增长中完成风险闭环,实在已毕从“果链代工”到“三栖巨头”的跃迁?谜底值得执续神志。